一人ひとりが役割を発見し、

持って生まれた能力に気づいて、楽しく働き、楽しく生きよう

一人ひとりが役割を発見し、

持って生まれた能力に気づいて、楽しく働き、楽しく生きよう

業績アップの目標数字は、

・残すお金(営業利益)はいくらにするのか?

そのために

・固定費はいくらにするのか?

・粗利益額(及び粗利益率)はいくらにするのか?

・売上額はいくらになるのか?

・変動費、固定費の削減額(及び削減率)はいくらにするのか?

を目標数字とします。

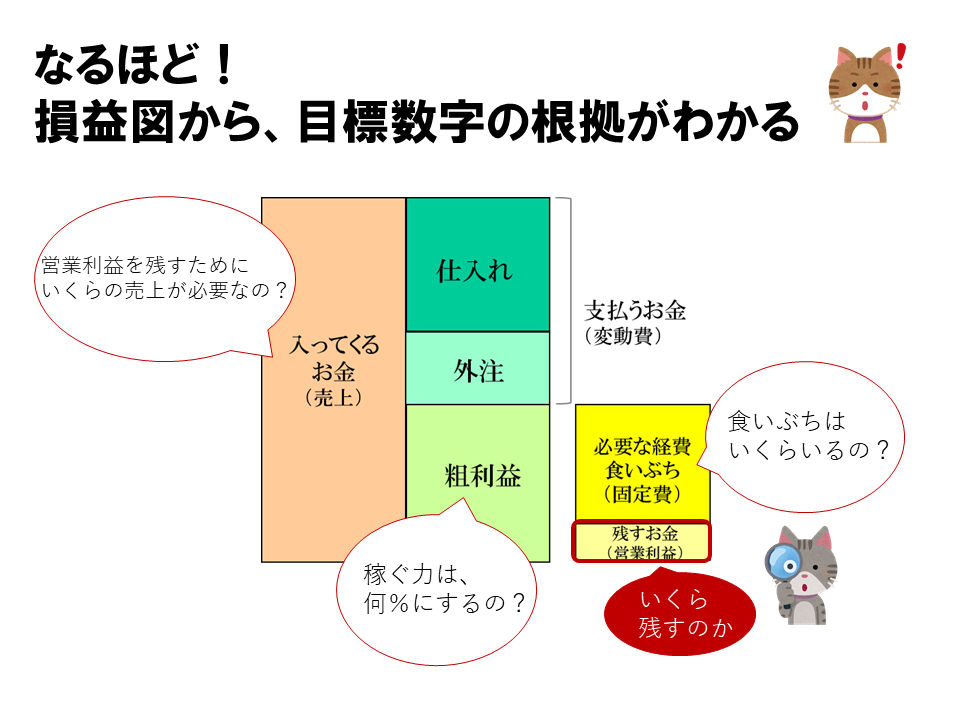

損益図を見てみるとよくわかります。

一番右下の残すお金(営業利益)※剰余金が決まると、

その上の固定費(食いぶち)は現状かかっている金額を参考に、

いくらに抑えるかの目標の固定費金額を決めます。

次に現状の粗利益率(稼ぐ力)を参考に目標の粗利益率を決めます。

ここまで決めることができたら、

売上額を算出していくことができます。

2段階にわけて、目標の売上額を出していきましょう。

まず、1段階目、固定費を粗利益率で割り戻しましょう。

出てきた数字が固定費をまかなうために必要な売上額になります。

これを損益分岐点売上(そんえきぶんきてんうりあげ)といいます。

1段階目(固定費÷粗利益率=損益分岐点売上)

会社やお店の全員が知っていく数字です。

なぜなら、損益分岐点売上を下回ると赤字になってしまうからです。

次に、2段階目、残すお金(営業利益)※剰余金を粗利益率で割り戻しましょう。

2段階目(営業利益÷粗利益率=営業利益をまかなう売上)

出てきた数字が営業利益※剰余金をまかなうために必要な売上額になります。

損益分岐点売上と営業利益※剰余金をまかなう売上額を足したのが、

目標の売上額になります。

営業利益を残すためにいくらの売上が必要なのかが出てきます。

それでは、図をみながら目標数字を策定していく手順を確認をしていきましょう。

固定費や粗利益率がわからない場合は、

昨年の実績や、半年間の実績、直近3ヶ月でも構いませんので、

実績の数字を拾って、

・売上・仕入れ・外注・粗利益・固定費・営業利益を出して、

粗利益率と固定費がいくらなのかを確認しておきましょう。

ここで、損益図で勉強した言葉の意味と目的を思い出してください。

・売上は粗利益を得るため

・粗利益は固定費をまかなうため

・固定費は売上を得るため

でした。目標数字策定の手順の意味がわかると思います。

不安な方は「損益図がわかると営業利益が残せる」で復習をお願いします。

手順を踏んでいけば、数字が一つ一つ埋まってくると思います。

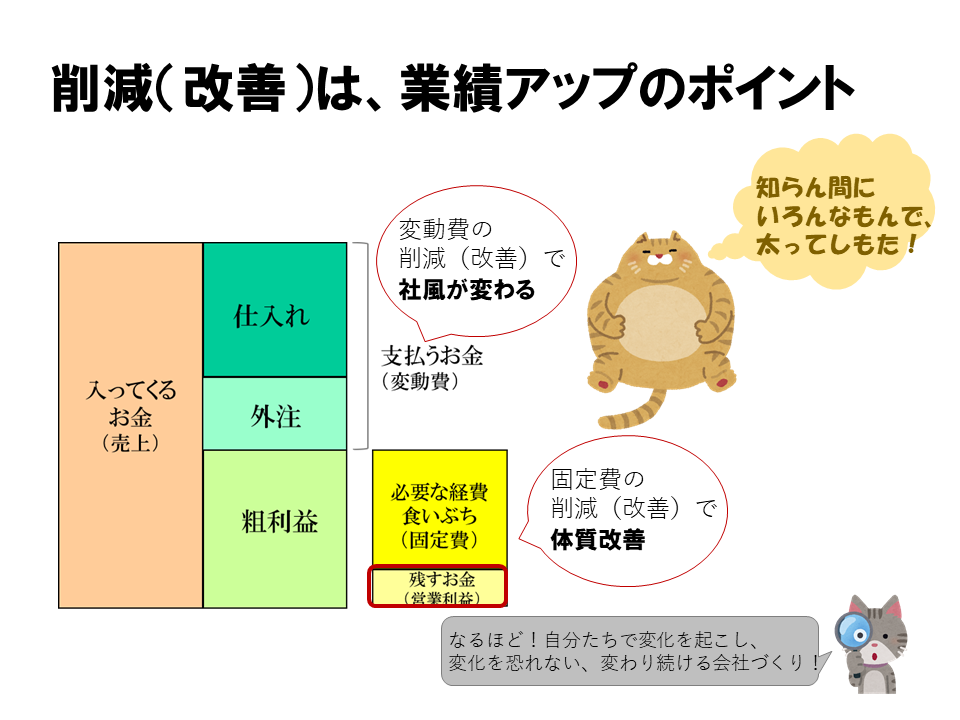

もう一つ「変動費、固定費の削減額(及び削減率)はいくらにするのか?」が

残っていると思います。

業績アップは、削減(改善)活動を通して成果を出していきますから、

ここが目標数字づくりのポイントになります。

算出された目標の売上額に対しての変動費、固定費の削減率を決めてください。

これまで削減改善を何もやってこなかったところは、5%以上は欲しいところです。

はじめて目標数字をつくる方は3%からスタートしてみましょう。

3%を変動費、固定費の削減率に割り振ってください。

たとえば、変動費の削減(改善)目標2%、固定費の削減(改善)目標1%として、

目標の売上額に2%、1%を掛け算して金額を算出してください。

目標数字ができました。

・残すお金(営業利益)

・売上額

・粗利益額(及び粗利益率)

・固定費

・変動費、固定費の削減額(及び削減率)

これからは目標数字に対して進捗確認をしていきましょう。