一人ひとりが役割を発見し、

持って生まれた能力に気づいて、楽しく働き、楽しく生きよう

一人ひとりが役割を発見し、

持って生まれた能力に気づいて、楽しく働き、楽しく生きよう

目次

サロン、美容室、就労福祉で働く社員さん同士が集まって、

月に1回、みんなで一緒に勉強しています。

今回の課題図書は「あきない世傳 早瀬篇(2)」でした。

感想を発表して、意見交換をしました。

ちえじん進行役:

個人で言うと、信念、っていう言葉。

会社とかお店で言うと経営理念、「あり方」っていう言葉になると思います。

そのあり方を何かといいますと、状態みたいな、こんな状態になりたいなぁ

というのがあると思います。

あり方は、すぐに実現することではないと思います。

そのあり方を持っている人と、持っていない人がいます。

あり方があるということは、

このような状態になりたいっていう未来、目的があるということになります。

それを持っている人たちは、そのあり方、状態、目的を達成するために、

日々どのようにして、商売、経営、働くのか、

っていうところになってくるんですけど、

そのあり方、こうゆう風な状態になっていきたいっていうところが、

会社とかお店になると、イコールそのお客さんであるとか、

地域であるとか、社会であるとか、良くなる。

皆さんがおられることで、

周りが良くなるっていうことにつながりますよね。

お客さんとか仕入れ業者さんとか、家族もそうだし、

周りの方々が良くなるってことは、

その周りの人たちにとってもすごく嬉しいことですよね。

ということは、周りの人たちも嬉しいということは、

その人たちがCさんのお店であったり、Bさんのお店であったりを

応援するってことになるわけですよね。

ということは、合意が得られるとか、コンセンサスが得られる

ってことになると思います。

つまり、皆さんが思っていること「こうなりたいな」、

お客さんが「こうなりたいな」って思っていることが

コンセンサス、合意が得られていくことが

一つ一つ、積み重なることによって、

出来事が起こってくれるってことだと思うんですよ。

だから「お客さんに本当に美しくなってほしい、幸せになってほしい」

って思うことが、お客さんもそう願ってるし、

合意が得られていくってことだから、

それが積み重なっていくことで

出来事が起こってくれるのだと思います。

なので、縁と月日、には何が大事かっていうと、

“あり方を持つ“ということだと思います。

やっぱり世の中やり方で、売上をあげればいいだとか、

そうゆう人たちはあり方が無いものだから、

力ずくで売上をあげにいっていると、長続きしないと思うのです。

でもこれからは、あり方、

「私たちのお店はどういうあり方を持って

お客さんに幸せになってもらうのだろう」

っていうことをしっかり持つことが大事ですね。

そうすると、縁と月日が実現して、

自分たちのやりたい状態になるし、

それはお客さん、家族、周りの人たちが

「あ、そうゆう状態になりたいよね」って

一つになると思うのですよ。

このことが商売を通じて、

この本には今後色んな展開が描かれてくるので、

みなさんも自分に当てはめながらやっていってほしいなと思います。

あり方を持つっていうのはとても大事ですね。

<Cさん (美容サロン)の発表を終えて>

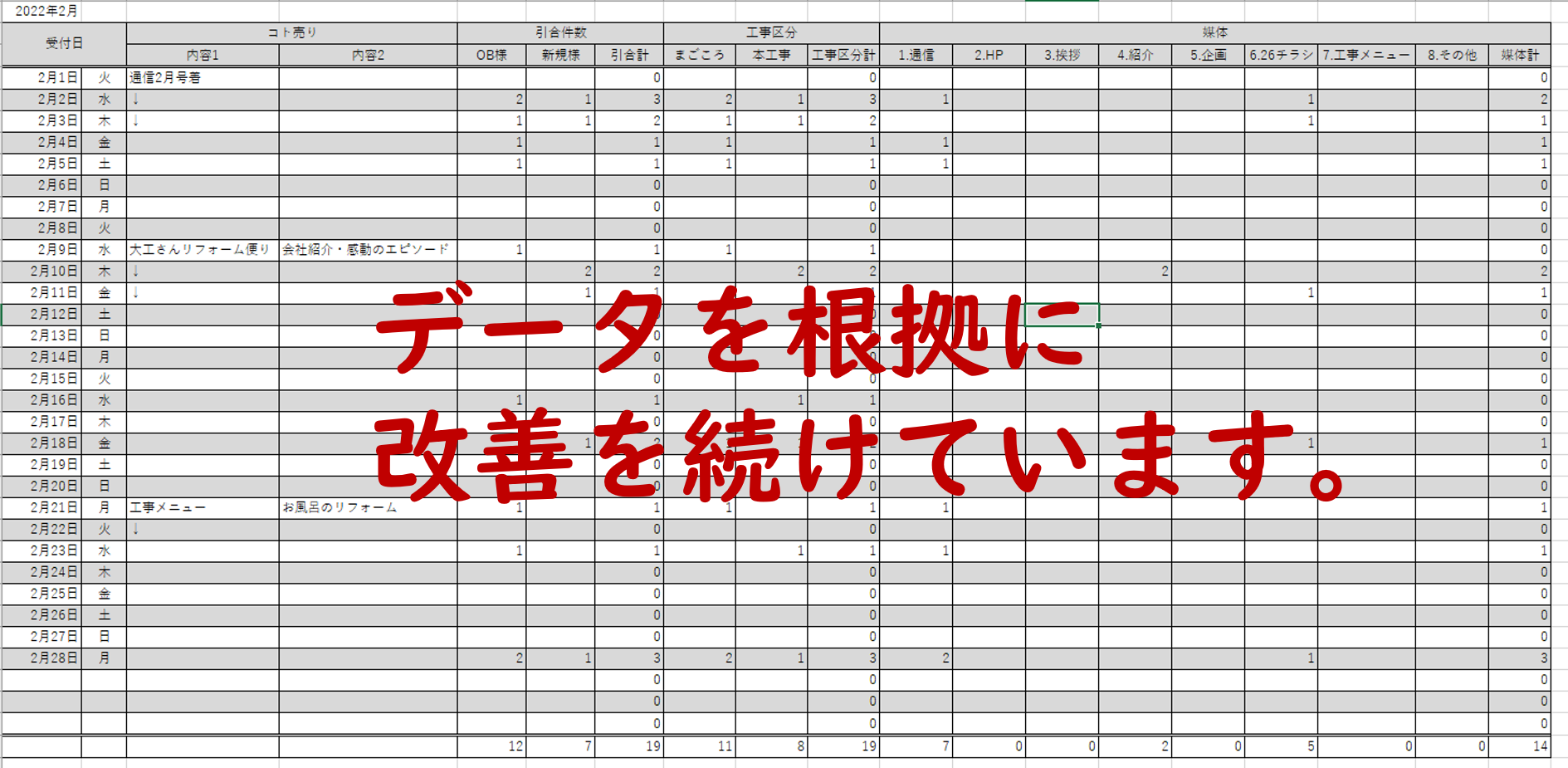

Q.実績の固定費がしっかり入力されてますね、固定費が1月大幅に少ないのは、間違いですか?

A.確認します。1月の休みがあっても、そんなに関係ないですもんね。

ちえじん進行役:

一つ見てもらいたいのが、売上と固定費の比率ですね。

1月の固定費が約75万 売上が約160万円。

以前、一緒に勉強していたように、売上が分母なのです。

算数に出てくる分数が嫌いな人には嫌な言葉ですけど(笑)

分母が下で、分子が上でしたよね。

そしたら、比率は基本的には、売上が分母になります、つまり下にきます。

ということは、

分母(下)が売上の160万円、分子(上)が固定費の75万円ってことなのです。

そしたら、計算すると47%になります。

要は、売上に対して固定費が47%かかっていますよ、ということなのです。

それを2.3.4月でみると、2月が97%、3月が81%、

4月は売上より固定費が上回っているので、赤字になってるということです。

では、損益の図で勉強したことのおさらいです。

Q.固定費は何のため? - A.売上を得るため

Q.売り上げは何のため? - A.粗利益を得るため

Q.粗利益は何のため? - A.固定費(食い扶ち)をまかなうため

ということは、固定費は売上をあげるためにないとダメなわけです。

つまり、固定費をいくらかけて売上を作っているのかということです。

毎月の固定費が出せる(算出できる)会社になってきたので、

固定費と売上額を見ておく必要があります。

今、Cさんのお店は固定費がシフト出た分がお給料だと思います。

家賃とかは毎月一緒だけど、人件費に関しては、

シフト出たときにお給料が発生してますよね。

だから、ちゃんと経営していくとすれば、

人件費も固定費として確定して、家賃も固定費として確定して、

「それを稼ぐためにいくらの売上が必要なのか」

という発想が大事だと思います。

自分たちが生き残る、生きるために、お客さんに幸せになってもらって、

自分たちがしっかりとした粗利を得て、

その中で自分たちの食い扶ちをまかなうっていう

この発想がとても大事なのです。

となると、Cさんのお店の一人一人が、

「うちの会社の固定費はいくらなの?」っていうのを

知ることが大事なのです。

フルに各人がシフトに入って、

自分はこれだけほしいっていう金額があって、

その金額をまかなえる売上があるのか、

その売上を作るっていうのが大事ですよね。

そうじゃないと、自分たちの欲しい、生き残っていく金額の固定費は、

得られないってことだから。

そういう意味で、次は、

スタッフの皆さんが自分の給料最低これだけは欲しいって、

その合計合わせた固定費が170なのか、180なのかということを、

皆さんが認識してほしいんです。

じゃあCさんのお店はいくら売上が必要なの?ということで、

今回で見ると平均してだいたい210~250.60万円、

この時の計算の根拠が固定費でしたよね?

自分たちの固定費、食い扶ちっていうのが根拠なのです。

逆に言うと、それをまかなえる売上があればいいってことなのです。

それがこのコロナ禍で、いろんな仕事が色んな状態になっているけれど、

ただ、我々は生き物なので、“生き残る”ってことです。

生き残るために、周りから「Cさんのお店が生き残ってほしい」と

思ってもらえるお店にならないとですよね。

なので、経営理念を掲げているわけですよね。

この経営理念にお客さんが賛同してくれて、

「それやったら応援するわ!」って言ってもらえることが大事ですよね。

その人たちにとっては、

Cさんのお店は生き残ってもらわないとあかんわけやから、

来店してくれるわけですよね。

今回「経営理念を達成するためにどんな努力をしているか」について

スタッフさんも皆さん書いてくれて、ほんと素晴らしいと思います。

チームワークや、一人一人がしっかり考えてるんやなあって

素晴らしいなあと思いました。

そのためには、自分たちが満足するような最低限必要な固定費を出して、

皆でわかって、それをまかなうために売上がいくら必要なのか、

もう一回スタッフの皆に伝えてほしいのです。

で、ここから少し経営の話になりますが、

ぜひともトライしてもらいたいなと思ってお伝えします。

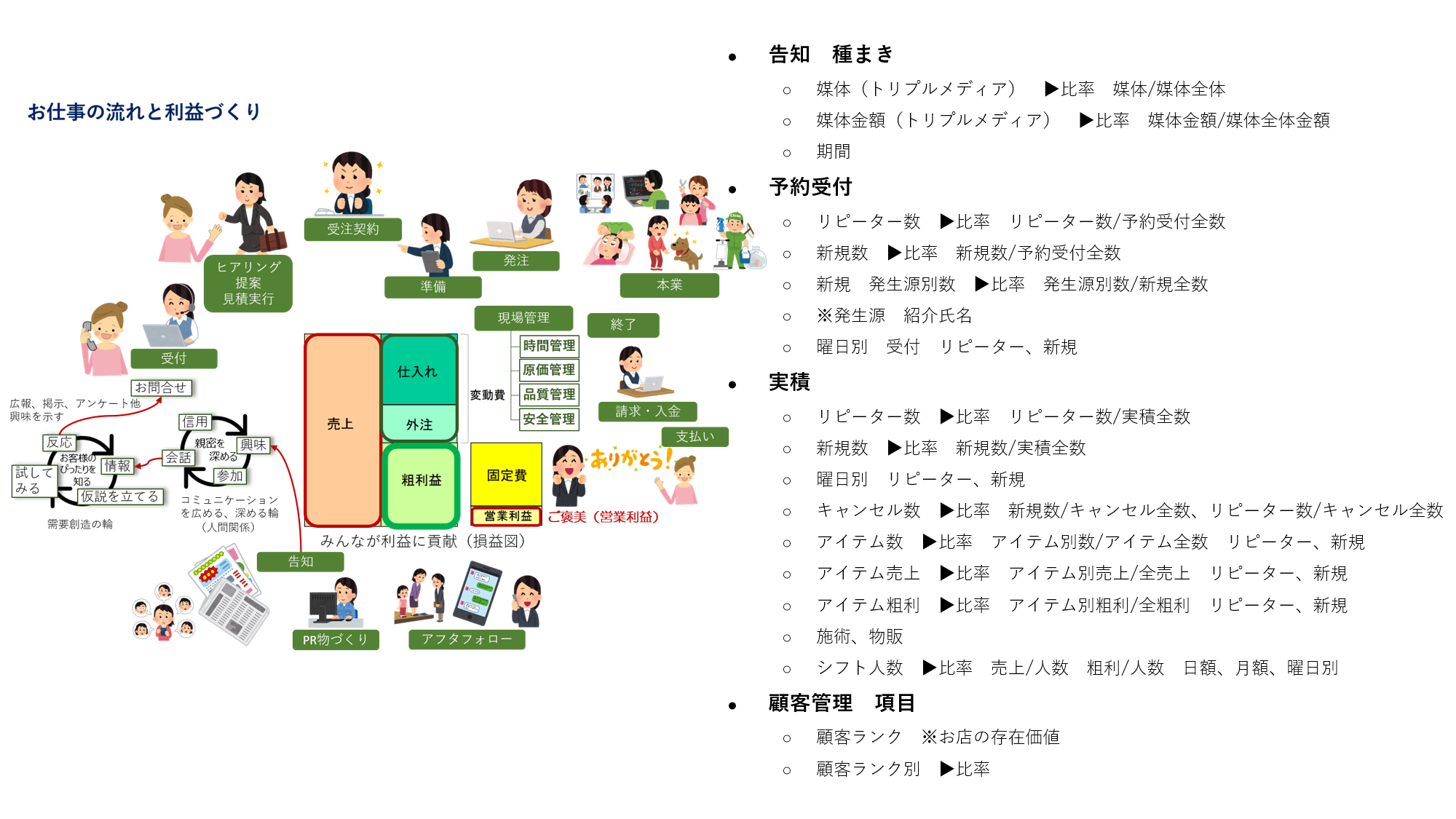

前に書いたことのあるお仕事の流れ、

告知して、受付して、来店して、施術して、会計して、入金。

この流れがどこであると思います。

この流れの中で、真ん中の損益の図がつくられていきます。

営業利益(ご褒美)を得るために頑張るのですよね。

たぶんCさんのお店の業態でいうと、

告知っていう大きな部門があると思います。

告知という中で、媒体はどんなものに掲載している?

例えば、今だとホットペッパーとか・・・。色々やっていますよね。

媒体はトリプルメディアって言って、

お金を払ってするメディアをペイドメディア、

SNSとかをアーンドメディア、

自社のHPとかをオウンドメディアっていうのですが、

どんなことをやっているか。

そして、今日の一番伝えたいのは「比率」っていう言葉です。

さっきの売上に対しての固定費も比率です。

それでいうと告知の中でいくつの媒体を出しているのか、

告知全体が分母で、媒体の数が分子。

先月の媒体全体の金額に対して、

そのうちのホットペッパーはいくらです、

とか比率が出てきますよね。

あとは、期間とか告知のところの数値化になってくると思います。

その次に、お電話がかかってきて、予約受付。

そこには、今までのリピーターさんか、新規さんっていうのがありますよね。

そしたら、それが分子になって、予約受付総数が分母になって、

そのうちのリピーター数が何人、ってこれも比率が出ますよね。

今度新規のお客さんは、どんなところから来たのか、

ホットペッパーなのか誰かの紹介とか、

新規の発生源別の数が出てきますよね。

それでリピーターさんからの紹介であれば、紹介者名であったり。

次に、それらを曜日別の受付にもカウントできますよね。

次に実績だと、

予約を受けて、その方が実際に来店されて、施術を受けているか。

これもリピーターさん、新規の方、曜日別、次にキャンセル数のカウント、

そうするとキャンセル全体に対しての

リピーターさんの比率、新規さんの比率も出てきます。

次に施術に入って、アイテム売上、アイテム粗利、

っていうのが関わってきます。

その売上、実績をつくるために、シフト人数も管理されていると思います。

なのでさっき言われていたように、

日額10万円を超える日がありました、

そのときにシフトは何人入ってましたか?

となると、人数に対しての売上、人数に対しての粗利、

っていうのが日額、月額、曜日別で出てくるのですね。

そのほかに、お客さんの管理もされてると思います、ランク付けなど。

ランク付けで望ましいのは、

Cさんのお店に対してすごく好意を想ってくれている人のランク付けが

いいかなと思っています。

このような数値をとって、継続して、毎月数値化していきます。

ずっと数字をとっていくことによって、傾向が見えてくるのですね。

数字って、ある程度決めた項目を継続してカウントしていくと

こんな風に表として見ることができます。

こういうものを経営指標と言います。

何が分かるかというと、自分たちの体質がわかります。

さっきのような数字を取りながら、比率を見て、

自分たちの体質が強化されているのか、ちょっと弱まっているなとか。

もっと言うと、経営理念を達成するためには、

”どういう数字が望ましいか”というところまでいきます。

ちょっと難しいかもしれませんが、

じゃあ新規さんとリピーターさんの比率は、

私たちの経営理念でいうと、何パーセントずつが望ましいのかとか。

一つ一つの数字と経営理念が

すごく影響を及ぼし合ってくるようになるのですね。

お仕事の流れの循環図の中の、

一人一人の個人のスキルアップが

さっきの経営指標の数字に全部表れてくるってことなのです。

その経営指標を見ながら、

経営の方針とかっていうのを立てていくっていうことです。

世の中、常にどこの会社、お店でも問題が発生するんです。

問題の無い会社やお店は無いと思います。

それは、必要な問題が必ず起こってくるわけです。

その起こってきた問題に対して、

今いる人たちが自分の信念、魂というか、役割ですね、

〇〇さんはこの役割、◇◇さんはこの役割、

みんなそれぞれ絶対あるのですね。

これが集まったものが会社の役割っていう経営理念ですが、

そしたらそれぞれの役割を通じて、じゃあどう変化させていくの?

っていうのが、会社とかお店のとても大事なところなのです。

で、それを「今の体質はどうなの?」って気づくのが

さっきの経営指標なのです。

告知、予約受付、実績、お客さんの管理っていうところを見ながら、

毎月どういう変化を及ぼしているのかっていう比率を見ていきます。

それを元に会社の中で経営会議をしていくっていうことになります。

その目的は、

経営理念の達成であり、自分たちが生き延びるってことです。

今、Cさんのお店の会議で注目されてるところが、

割と集客であったりとか、新規の数っていうところに

意識がいってるような気がしているのですが、

そうではなくて、自分たちのお店の体質をどう改善するかっていうところ。

しいては、働いてらっしゃる1人1人のスキルを上げる、

魂レベルを上げる、役割を果たしていく、っていうところなのですよ。

それができると、営業利益というご褒美が出るっていうことです。

ではここで、営業利益の意味のおさらいです。

1.そこに働く人たちの成長の証

2.自然界からのご褒美

3.お店や会社が存続するための源泉

この3つが営業利益の意味なのですね。

ということはそこで働く1人1人が、

役割、魂をレベルアップさせることで、

周りに喜んでもらって、恩返しができて、

体質を自分たちで変えて、営業利益を作るってことなのです。

そのためには、“自分たちの体質がどうなっているか“ってことを

常に数値化して、見る必要があります。

ちえじんは、ほかの業界のみなさんと一緒にそこを徹底してやっているので、

システムを使ってもらっています。

みなさんは、この数字を見ながら経営会議をされています。

だから生き延びています。

Cさんのお店も、そろそろステージをあげてもらって、

お店を経営していくってなると、このところが必要になります。

システムを入れなくても、エクセルで記録しながら、経営指標を作成できます。

これがないと、経営のかじ取りができないのです。

それに、今後「これは管理しておかないとダメだな、見とかないといけないな」

っていう数字はどんどん出てくると思います。

それがお店の独自化ってやつです。

同じ業界のサロンであっても、

会社ごとに見ていく数字が変わるのです。

Cさんのお店の経営指標を作ってほしいと思います。

その数字を見て、自分たちが何を感じるかが大事なのです。

それは外部の我々が見るのではなくて、

そこで働いている方が「こここうしたいよな、ああしたいよなあ!」

っていうのが自然発生的に出てくるものだと思います。

それは自分たちの経営理念を達成するためだから。

そんなとこにいよいよ入っていってほしいなあと。

Cさん:

昔よりは全然、数字って言われてもわからなかったところが多かったが、

最近は数字を出す意味が分かってきたり、

「あ、これも数字やなあ」と拾い上げることが増えた気がします。

ちえじん進行役:

経営指標にまとめながら、

自分たちの会社がどういう体質で、どっちに向かってるのか、

どうなりたいのかっていうことを確認し合っていく。

それで、こういう勉強会で外部から

「Cさんのところ、経営理念と数字の雰囲気が全然違うんちゃう?

数字から見たら」とかいうアドバイスをもらえるのです。

なので、数値化の項目を決めてもらって、

数字をつけてもらって、エクセルの表にまとめてもらえたらと思います。

それから、月別に数字を拾ってまとめていく。

普段使っている損益の表もですが、

経営指標も作っていきたいと思います。

相談しながら、項目含め、決めていきましょう。

だいぶグレードが上がりますが、お願いします!

Cさん:

分母分子がなかなか(笑)

ちえじん進行役:

あ、比率のところですかね?(笑)

分母って下に来るのは、全体なのです。

例えば、5月に新規20名目標で22名来たと発表されていましたよね?

5月のトータルの来客数が177名ということなので、

22が分子(上)にきて、分母(下)が177なんです。

22÷177=0.124 だから、12.4%。新規が12.4%ということです。

おもしろいことに、売上が大きい小さいとは別に、

比率はなんとなく体質としてあらわれてくるのです。

そしたら、自分たちが求める体質がどんなものかっていうのが

分かってくるし、そこに向けて数字をどう変えていくかってなると、

どう行動を変えていくかっていうことになるじゃないですか。

比率ってそんな感じなのです。とても大事なことです。

比率=自分たちの体質だと思って下さい。

体脂肪率みたいなものなのかな(笑)

<Bさん (美容室/着付け教室)の発表を終えて>

ちえじん進行役:

Q.5月の変動費はいくらですか?

A.約99万円です。

Q.変動費は仕入れと外注だけど、5月何を買ったんですか?

(他の月に比べて大幅に多い)

A.発毛のシステムが主です。

Q.それは材料になるのですか?

A.材料費と研修費プラスで80万円です。

Q.変動費って、売上の増減によって変わる費用でしたよね。

だから今のシステムを導入したっていうのは、どっちかというと資産ですよね。

A.店販も入ってるので。

Q.じゃあ在庫になるのですかね?

A.はい、そのシステムを買うのに研修も入って、店販が80万円分くらいついてくると思うんです。

Q.まだ売りは立ってないのですよね?

A.いや、もう立ってます。

ちえじん進行役:

そしたら、変動費は売れた分の仕入れなんです。

売上の増減に伴う、なので

売れた分に対して仕入なんぼですか?って話です。

Bさん:

今までそんな変動費の付け方してなかったから、どうしたらいいですか?

店販で1個売れたら、

その時に1個分仕入れとして変動費に書くってことですか?

ちえじん進行役:

そうですそうです!

Bさん:

それめっちゃ大変ですよね。

例えば、3,000円のパーマの薬液を買いました。

1人使いました、1人200円の変動費ってことですか?

ちえじん進行役:

そうです。

それをだいたいで薬液1本だったら

何人分使えるかって割ってもらったらいいと思います。

Bさん:

そしたら着付け教室用に、私が着物買いました。

それ1回に付き、30万円の着物を何回で割るかって難しくないですか?

ちえじん進行役:

30万円の着物を買って、何回でお役目ごめんにするかですよね。

減価償却って聞いたことありますよね?それと同じ考え方ですよね。

この着物を3年間使って

皆さんにご商売として喜んでもらえるのだったら、

150万円の着物やったら3で割ったら年間50万、

50万を12で割ったら1ヵ月41,600円。

Bさん:

30万円の着物を5着買って、その中に草履とか

いろんな細かい小物とか入って30万円だとするじゃないですか、

それも細かく出してってことですか?

ちえじん進行役:

いや、それだったら30万円÷3年とかでいいと思いますよ。

Bさん:

そしたらさっきの仕入れも減価償却にしたらいいですか?

ちえじん進行役:

それは会計士さんと相談してもらわないけないと思いますが、

高いやつは原価償却で落とせますよね。

だから今おっしゃってた90万円っていうのが

1年間あたりいくらで割るのか、

もしくは1つの物販に対して原価としていくらにするのか、

というのを割ったほうが正確な原価が近いと思うんです。

Bさん:

店販もそういうふうに付け直すってことですね。

ちえじん進行役:

以前、1つの売りに対して、

原価がいくらかかってるかっていうのを「1対1」、

って伝えたと思うんですけど、

そうしておかないとわかりにくいと思うんです。

Bさん:

わかりました。そしたら1年の減価償却にします。

ちえじん進行役:

そしたら売上に対しての原価、変動費が分かってくると思います。

Bさん:

わかりました。じゃあ80万円を12くらいで割ると。

ちえじん進行役:

あ、Bさんそれはね、減価償却って、例えば30万円のPC買って、

たしか3~5年だったと思うのですが、その考え方とイコールじゃなくて、

Bさんの1人あたり、1つの売り上げに対していくら、

って割った方が分かりやすいような気がするのですが。

Bさん:

その店販の消費期限があったりするので、

1年以内に売り切るっていうのではだめなんですか?

ちえじん進行役:

うーんと、それとイコールではないような気がしますね。

店販のものは何個、とかあるんですか?

Bさん:

売値が15,500円のものが30本です。

ちえじん進行役:

それならわかりやすいですね。1個の仕入れはいくらですか?

Bさん:

7掛けくらいだったと思います。

ちえじん進行役:

じゃあ仕入が10,850円ですね。

ということは、

15,550円の売りが立った時に仕入が10,850円でいいんじゃないですか?

Bさん:

はい。

それと、それだけじゃなくて施術に使うものも付いてくるんですけど。

ちえじん進行役:

それは施術料金に対しての仕入れでいいですよね。

Bさん:

じゃあ何個出たかっていうのを、毎月割ります。

ちえじん進行役:

1つの売上に対して、何個使うとか、いくら仕入れがかかるか

っていう発想でお願いしたいのです。

Bさん:

ひと月じゃなくてですか?

ちえじん進行役:

はい。

1人の、1つの売上に対していくら原価がかかったかっていう発想です。

この方が正確に出ると思います。

Bさん:

言ってることはわかるんですけど、それやと私とかCさんとか、

めちゃめちゃ細かくやり直さないといけないですよね。

ちえじん進行役:

細かくというか、

1人に対して、マツエクやったら平均何本いるやろうなあとか、

シャンプーやったらどれくらい使うやろうなあっていうのでいいのです。

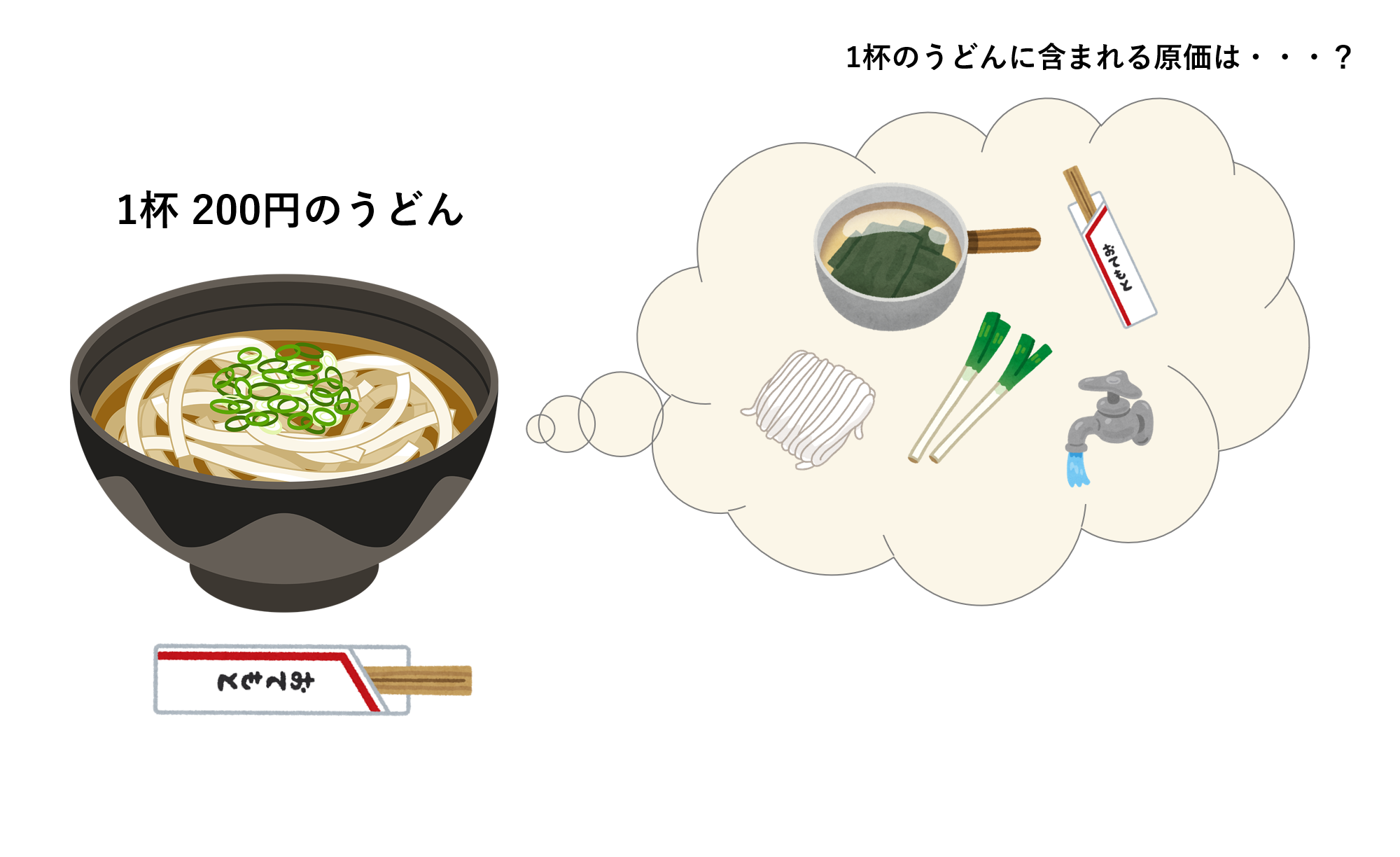

前お話したかもしれませんが、

うどん屋さんで、1杯200円のうどんに対して、

うどんの麺は1個いくら、出汁は1杯いくら、

1つのうどんの器を洗うのは大体水どのくらい使うのだとか、

割り箸1本いくら、っていうのを出していくのが原価なのです。

Bさん:

それってメニューが30通りあるとしたら、30通り分を出すということですか?

ちえじん進行役:

厳密にいうとそうですね。

うどん屋さんで30アイテムあったら、30アイテム分出されると思います。

例えば水道だったら、ひと月15,000円かかってて、

うどんが500杯出るのであれば、15,000÷500です。

じゃあ1杯のうどんの器を洗うのに30円かかるということです。

こんなかかることはないですけど、ざくっとそんな計算でいいと思います。

自分の手を洗う水道代とか、そのへんはアバウトにして。

1つのうどんを提供して、

すべての原価はなんぼかかるんやっていうのを考えることが大事なんです。

これが1対1ってやつです。平均でいいんですけどね。

Bさん:

そしたら平均で出してみます。

ちえじん進行役:

はい、材料費ではなく、使った分ですね。

1つのサービス・施術・販売があって、それが売上であって、

それに対して変動費がいくらかかっていますか、

売上から変動引いたら粗利益ですよね。

この粗利益を固定費が含まれなあかんから、ザクっとじゃなくて、

1つの最小の売上に対して、1人のお客さんが来てくださったら、

その人の売上に対して、いくらの変動費が出ていってるんか、

それを引いたものが小さい単位の粗利益ですよね。

それをいくつ積み上げたら、ひと月の固定費をまかなえるか

ってことが大事だと思うのです。

これは時間も一緒だと思うのです。

なので、Bさんは今新しいシステム導入されて、

新しい売上がたちます、

じゃあそのお1人の売上に対して、

なにがいくらかかるかっていうのを

平均ではじいていただければいいと思います。

シャンプー1本を20人使える時もあれば、

25人使える時もあると思いますが、そこは大体の平均でいいです。

そうすると、割と正確な月別の損益図が出てくるということです。

最初みたいに、5月に90万を入れてしまうと、

真っ赤っかになってしまいます。

だから、経理でも減価償却があって、減価償却は年で割るけども、

この変動費は売上がつくれた、

じゃあその1個の売上に対していくらの仕入れがかかったのかを

書いてほしいのです。

だから売上が上がったら変動費も上がる、

売上が下がったら変動費も下がる。

Bさん:

わかりました。じゃあ来月からのを入れなおしてみます。

Cさん:

前回言ってた、会費を月ごとに記入しているのが

すごいなあと思ったのと、

メンズ客と女性客の割合を出しているのもすごいなあと。

あと、1万円の客単価がご自身では少ない

とおっしゃってたのが驚きました。

カットで4千いくらっていうことなので、どういう内訳なのかなと。

あとは、結構いろんなところに行く会費について、

「安いから行く、続ける」っていうのは、

意味があって高いものを続けるのと、

安くて意味がないものを続けるのでは、

安くて意味がないもののほうが、時間と経費の無駄なのかなと、

私は思いました。

まだ入りだしたもので意味があるとか分からないものもあると思いますが、

塵も積もればかなあと。

色んな交流会とか、どれをやめるかとか、

経費についても一緒に考えられたらなあと思います。

ちえじん進行役:

損益の表で2021年の実績のところ、

さっきCさんに話してたように、

固定費と売上実績を見ると(売上に対する固定費の割合)、

1月が121%、2月が102%、3月が147%、4月が77%なのですよね。

まずは、売上よりも固定費を下げたいですよね。

固定がこれだけかかっているから、売上をどんどんあげようと、

そういう時代ではないので、

固定費を絞り込むってことは、

Bさんらしさを出していくっていう感覚はわかりますか?

その部分が大事かなと思うのです。

ちなみに、4月はポンと売上が上がってるのはなぜでしょうか?

Bさん:

美容室は3.4月は結構忙しいんです。

コロナで先延ばしになったので、

普段は3月が一番忙しいんです、12月よりも。

それが長引いた感じがします。

5月で売上が下がるっていうのがいつものパターンだったんですけど、

それがそんなに落ちてないなあと。

ちえじん進行役:

Bさんのところは、来店客数はコロナの関係でどんな感じでしょうか?

Bさん:

変わってないですね。

ちえじん進行役:

強いですね(笑)

ちえじん進行役:

あと興味あるのが、

さきほどお客さんにアンケートされるって言われてたので、

男性のお客さんから見たときにBさんはどんな存在価値なのか、

女性のお客さんから見たときにBさんはどんな存在価値なのか、

っていうのを教えてほしいなって思います。

それが分かってくると、接客という内容が決まってくるのかなと。

たぶん、接客されている内容が

ビシッとはまってるから継続して来られてるのだと思うので、

逆にお客さんの方から、

Bさんの存在価値っていうのが明らかになればいいなと思います。

それを今度アピールしていくってことになるのかなと。

それと今回、検証課題実践目標のところで、

所属してる会合を書きだして、

継続してるお客さんを書き出されてるのはすごいなあと思いました。

この一番多い6名の方が来てくれている会合で、

感覚でいいのですが、

継続して来てくれてる方の共通点ってありますか?

Bさん:

メンズです。自営業者。

ちえじん進行役:

なるほど。自営業者で共通点ありますか?

ここの会合はほどんど自営業者な気もしますね(笑)

来てくれるきっかけはなんですかね?

Bさん:

そこまでアプローチはしてないんですけど、

「めっちゃ格好良くします」とは言いますね。

あとは、あんまり覚えてないですね。

ちえじん進行役:

ぜひとも、ずっと来てくださっている方には、

「なんで来てくれるようになったか」

「なんで来続けてくれているのか」

っていうことをしっかり聞いてください。

Bさんが無理やり来てくださいって言ってないってことは、

すごく何が良いのかってことを知りたいですね。

そこからひょっとしたら、

Bさんの経営理念とつながるかもしれないですね。

Bさんが想ってることと、その人の良くなりたいところ、

コンプレックスとかにつながってるのかもしれないし。

そのあたりが見えてくると楽しいのかなと思います。

なのでお客さんがおっしゃった、

そのままの言葉を打ち込んでもらって、

この勉強会で発表してほしいなと思います。

全員が揃わなくてもいいので、聞けた人からお願いします。

今回数字を付けて、こんなふうに分析してくれたので、

非常にうれしいなあと思います。