一人ひとりが役割を発見し、

持って生まれた能力に気づいて、楽しく働き、楽しく生きよう

一人ひとりが役割を発見し、

持って生まれた能力に気づいて、楽しく働き、楽しく生きよう

目標数字を月別に落とし込んでいきましょう。

目標数字のつくり方①で5つの年間目標数字をつくり方を知りました。

・残すお金(営業利益)

・売上額

・粗利益額(及び粗利益率)

・固定費

・変動費、固定費の削減額(及び削減率)

例を見ながら進めていきましょう。

A店というお店の数字を見てみましょう。

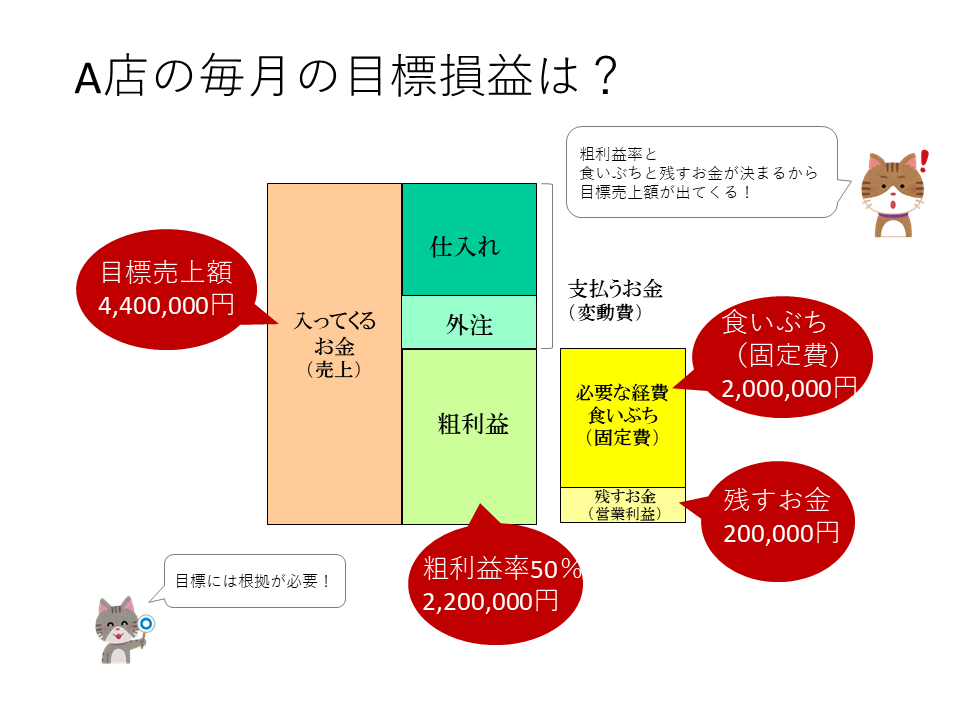

A店は、月に固定費が2,000,000円かかっています。

粗利益率(稼ぐ力)は、50%。

毎月の食いぶち(固定費)をまかなう月の売上(損益分岐点売上)は、

2,000,000円÷0.5(50%)=4,000,000円になります。・・・①

つまり、A店は、4,000,000円の売上を上げて、

2,000,000円の食いぶち(固定費)をまかなわないと赤字になることがわかります。

みんなで話し合って年間で残したいお金(営業利益)を2,400,000円としました。

単純に12ヶ月で割ると1ヶ月に残すお金(営業利益)は200,000円。

この残すお金(営業利益)200,000円をまかなう月の売上は、

200,000円÷0.5(50%)=400,000円になります。・・・②

A店は、1ヶ月に4,400,000円(①+②)の売上を得ることで、

自分たちの食いぶち(固定費)2,000,000円と

残すお金(営業利益)200,000円をつくることができます。

A店の毎月の目標の損益図を確認してください。

粗利益率と食いぶち(固定費)、残すお金(営業利益)が決まるから、

目標の売上額が出てきます。

このように目標は根拠(食いぶち、残すお金、粗利益率)を持ってつくってください。

それと業績アップには欠かせない変動費、固定費の削減率は3%としました。

ここからは、年間を数字を見て、月別に進みますから少し頭を切りかえてください。

年間目標数字をまとめてみると以下のとおり算出されました。

・残すお金(営業利益)→2,400,000円

・売上額 →52,800,000円

・粗利益額(及び粗利益率)→26,400,000円(50%)

・固定費 →24,000,000円

・変動費、固定費の削減額(及び削減率)→1,584,000(3%)

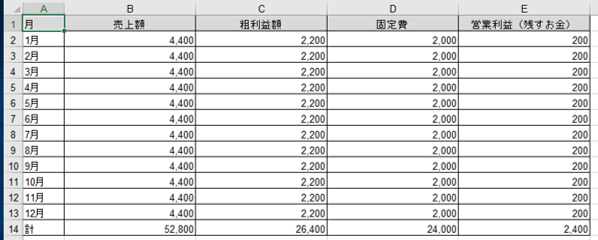

次に、この年間目標数字を月別に落とし込んでいきましょう。

A店の年間目標数字を単純に12ケ月で割って、月別の表にしてみました。単位は千円です。

縦に月、横に売上額、粗利益額、固定費、営業利益としています。

商売によって、季節の変動や需要時期などが関わってくるので、

数字を調整してください。

ここまで大丈夫ですか?

次に月別の表をもう少し進化させていきましょう。

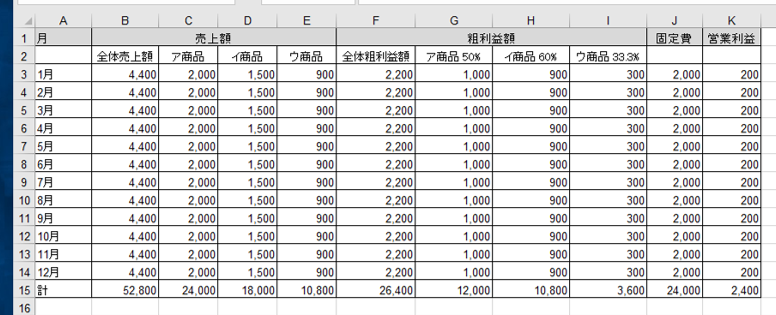

A店の一ヶ月の目標売上額は、4,400,000円。目標粗利益額は、2,200,000円です。

A店は、3つの商品(ア、イ、ウ)がありますから、商品別の目標を加えましょう。

これまで実績やニーズ、この商品を伸ばしたいなどの思いもいれながら、

例えば図(単位:千円)にもありますように、

月のア商品(粗利益50%)の売上額を2,000,000円、粗利益額を1,000,000円。

月のイ商品(粗利益60%)の売上額を1,500,000円、粗利益額を900,000円。

月のウ商品(粗利益33.3%)の売上額を900,000円、粗利益額を300,000円。

に設定しました。

固定費や営業利益も商品別に分ける場合がありますが、ここでは分けずにすすめます。

これで、何月に、何の売上がいくら得られて、そこからいくらの粗利益を得て、

固定費(食いぶち)をまかない、いくらのお金を残すかのシミュレーションができました。

このように目標数字、いわば未来の数字をシミュレーションすることは

大切な作業になり、未来を模擬体験することで前にすすみます。

シミュレーション作成時に、この計画が出来る出来ないとか、

どうやってやろうかとかは、考えないことがルールです。

前後際断(ぜんごさいだん)ですね。

根拠を積み重ねて、今に集中して、社員さんを交えて作業に取り組みましょう。