一人ひとりが役割を発見し、

持って生まれた能力に気づいて、楽しく働き、楽しく生きよう

一人ひとりが役割を発見し、

持って生まれた能力に気づいて、楽しく働き、楽しく生きよう

年間の目標数字を

「自分たちの食いぶち(固定費)÷稼ぐ力(粗利率)+剰余金」で出します。

年間の目標数字を達成するためには、

『目標を細分化すること』です。

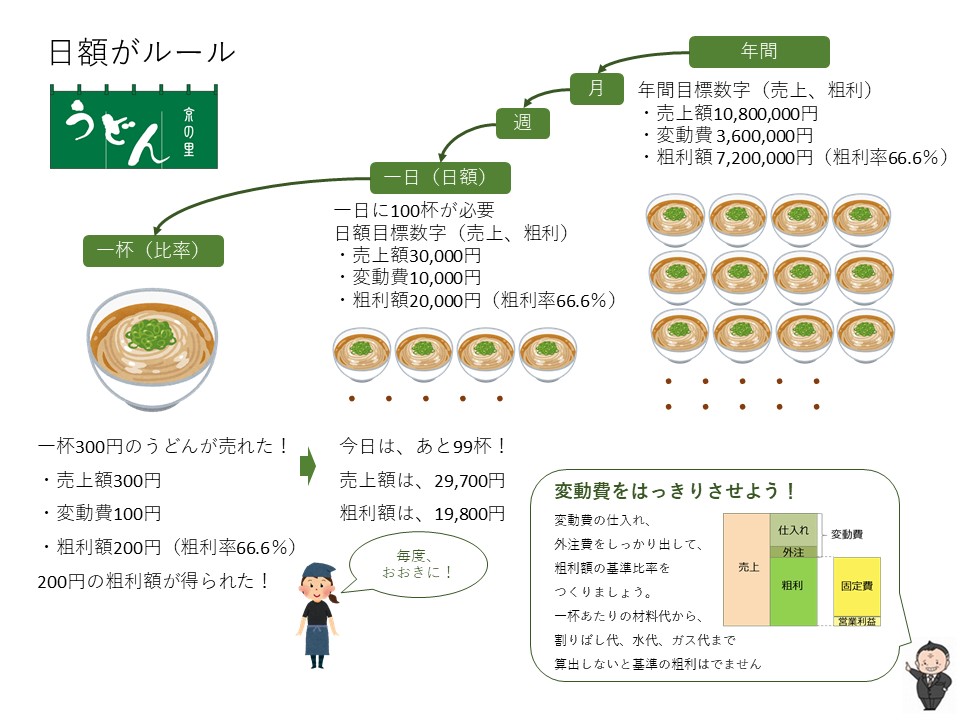

細分化その1、年間目標数字を日額まで落とし込む

細分化その2、変動費をはっきりさせる

●その1、年間目標数字を日額まで落とし込む

年間目標数字(売上、粗利)が、

・売上額10,800,000円

・変動費 3,600,000円

・粗利額 7,200,000円(粗利率66.6%)

のうどん屋さんの場合、

一日に100杯売れることが必要になります

日額目標数字(売上、粗利)

・売上額30,000円

・変動費10,000円

・粗利額20,000円(粗利率66.6%)

一日100杯のうどんを売るためにどうするかになります。

●その2、変動費をはっきりさせる

また、うどん一杯あたりの売上に対して、

変動費(仕入れ、外注)細かくしていきます。

一杯300円のうどんの売上のなかは、

・変動費100円

・粗利額200円(粗利率66.6%)

があります。

粗利額を確定させるためにも、変動費を細分化して

固めていくことが必要です。

その1の日額、その2の変動費を詰めてはっきりさせることで、

粗利が固まり、年間目標数字の達成に近づいていきます。

このように管理会計は、自分たちの出来ることに汗をかくことが大事です