一人ひとりが役割を発見し、

持って生まれた能力に気づいて、楽しく働き、楽しく生きよう

一人ひとりが役割を発見し、

持って生まれた能力に気づいて、楽しく働き、楽しく生きよう

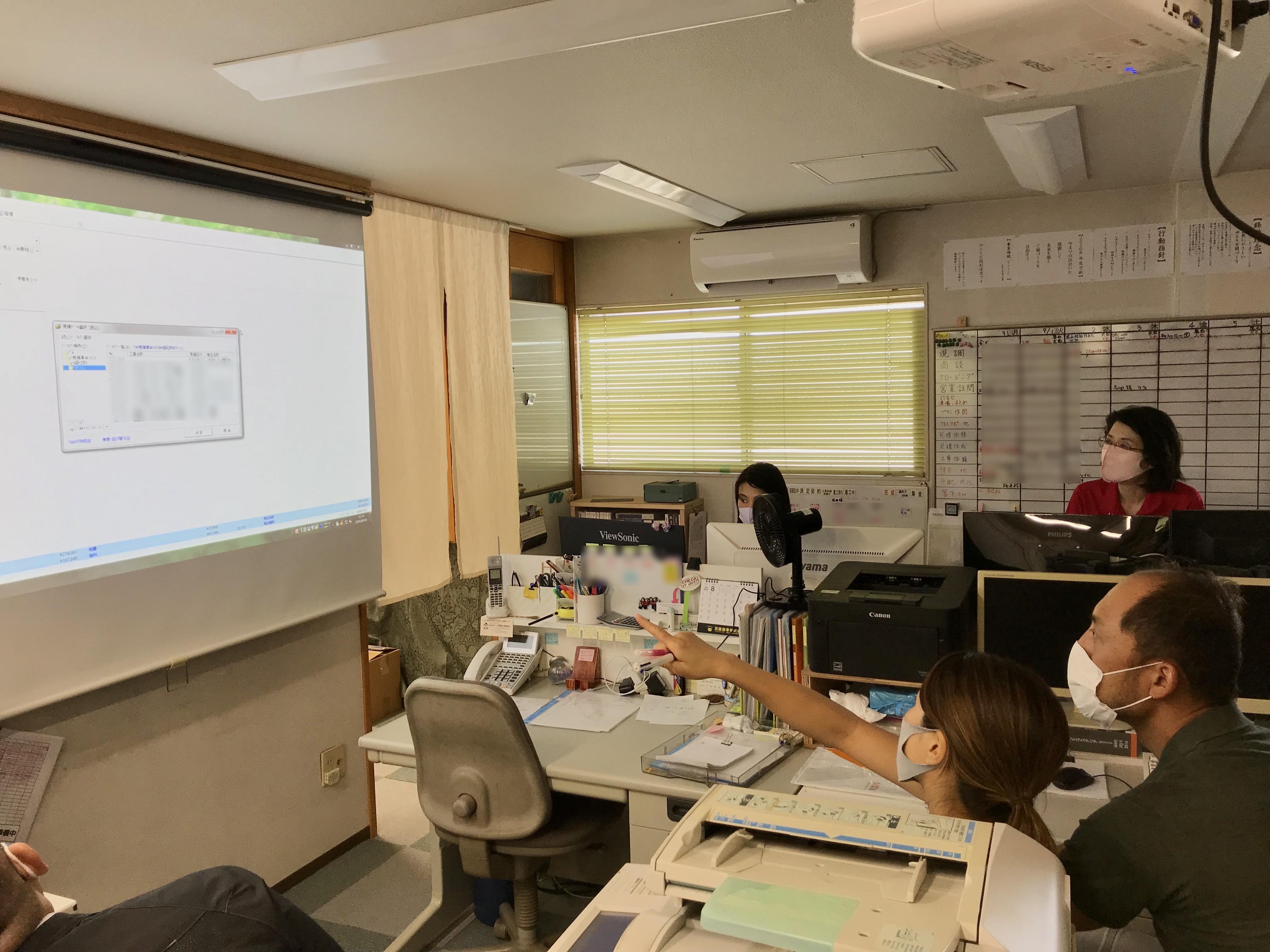

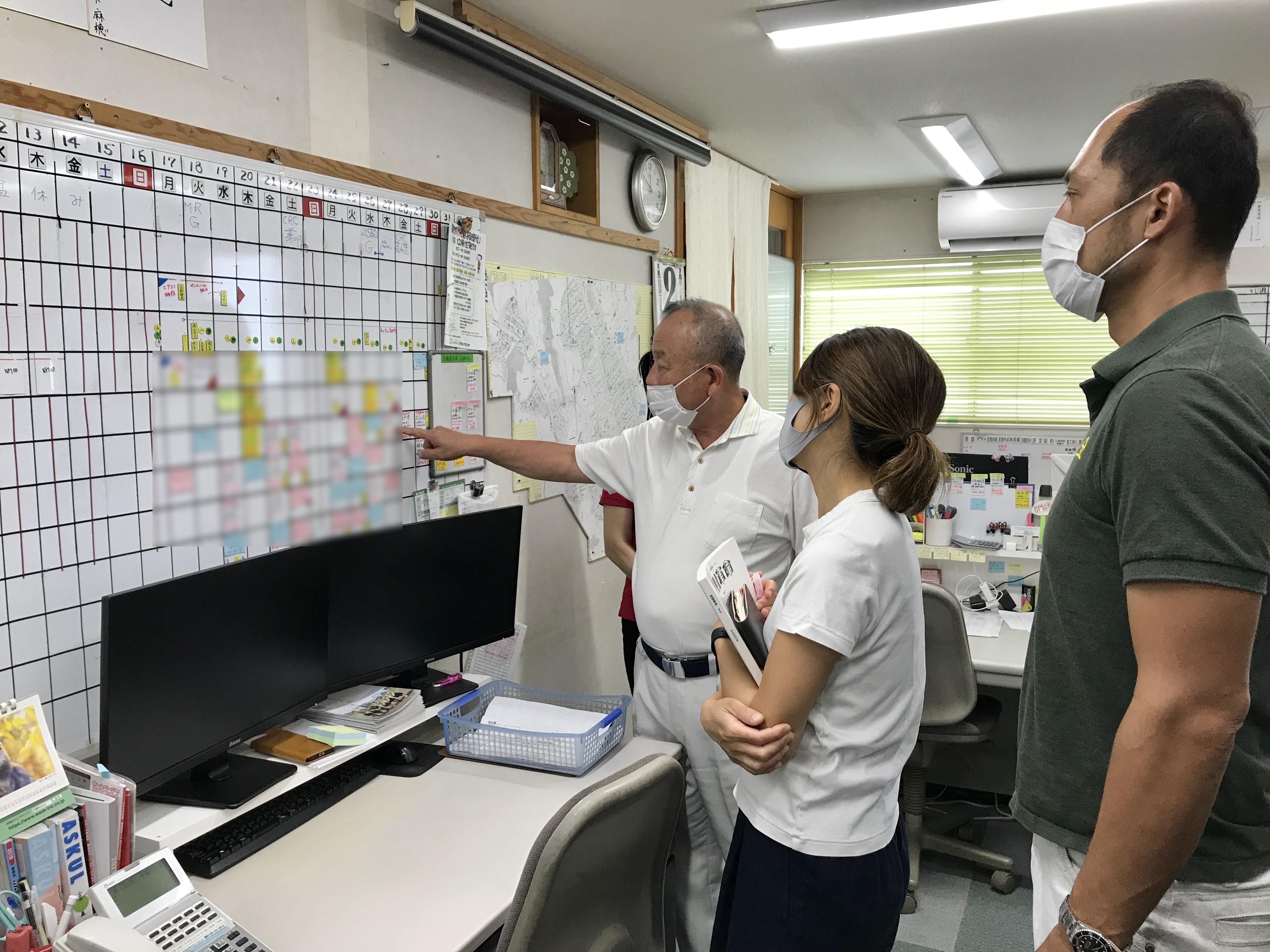

地域密着店の仲間の社長さんと奥さまが、

見積の運用について先輩の会社を訪れました。

管理事務職の方から説明を受けました。

作成した見積や書類の管理方法、工程ボードの使い方の説明を受けました。

CRC会の地域密着の工務店、リフォーム店のみなさんは、

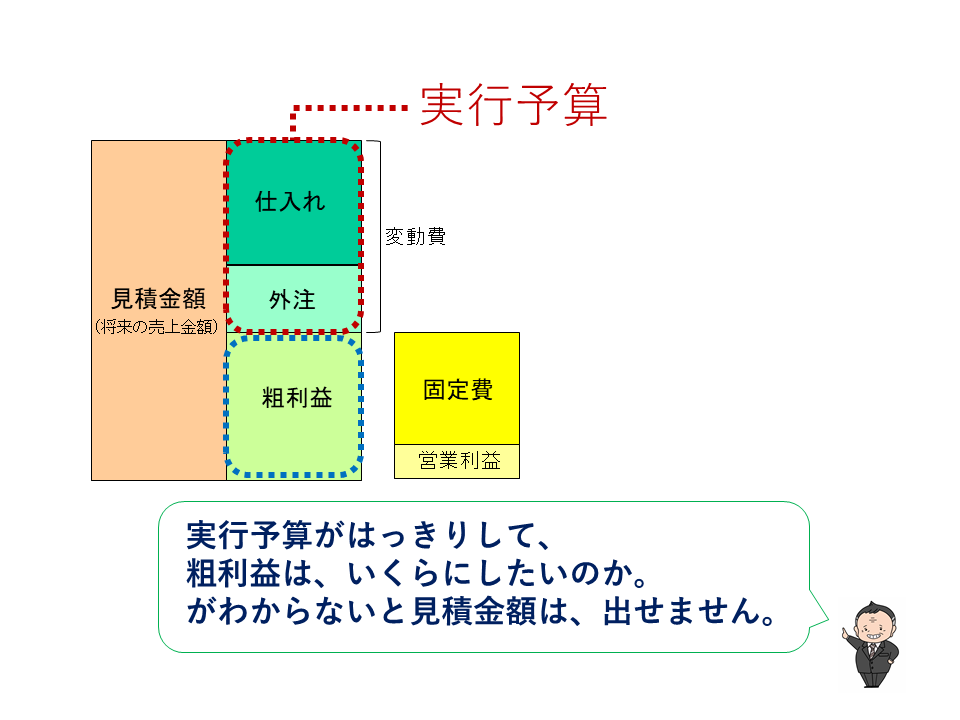

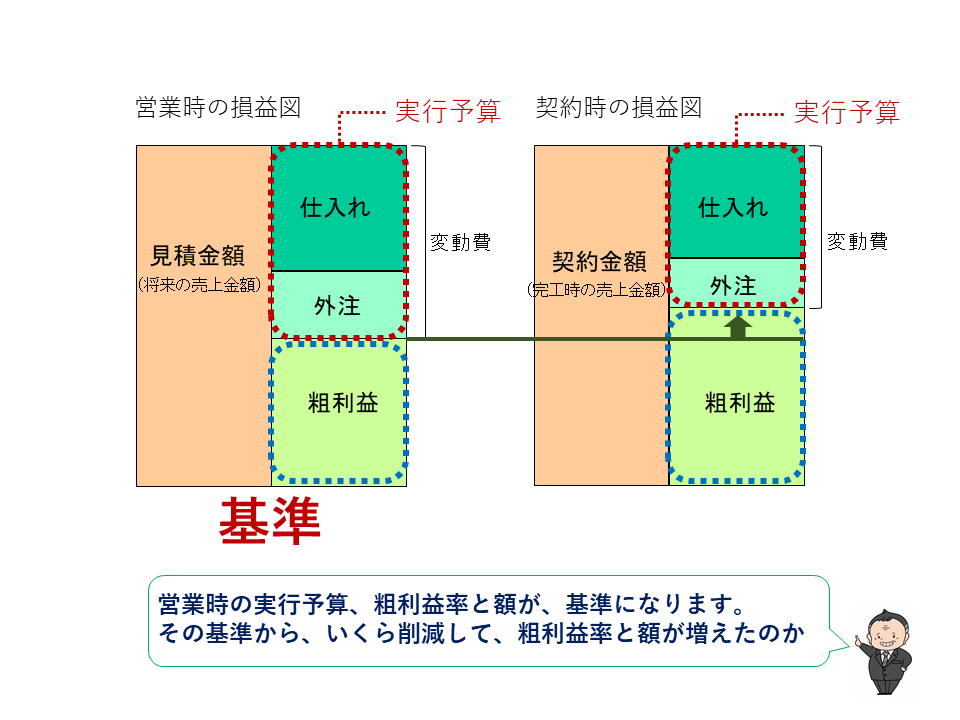

営業時にお客さまへ提出する見積には必ず、実行予算を作成しています。

見積と実行予算はセット、一対(いっつい)なんです。

算数教室の損益図を見ればわかるように、

実行予算は、仕入れ、外注の変動費部分にあたります。

お客さまに見積を出すときに、

・変動費がいくらかわかっていること(実行予算がいくらか)。

・粗利額をいくらにするかがわかっていること(目標粗利益から算出)。

その合計が、見積金額(将来の売上金額)になります。

営業時の実行予算は、契約、発注時までの間に実行予算が、

なにが、どれだけ変わったのか?の基準になります。

実行予算を作成するから仕入れ、外注の変動費がわかります。

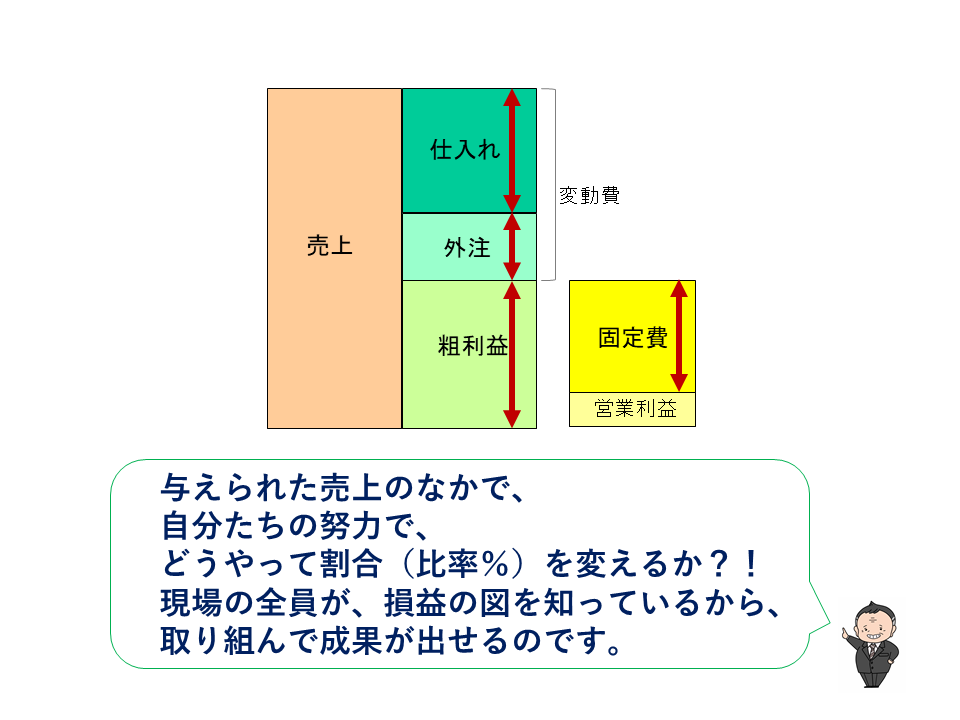

そこから損益の図の割合(比率%)を自分たちの創意工夫と努力で、

変えていき、右側の一番したにある営業利益を出していきます。

実行予算を作成することは、その工事の仕入れ、外注に目がいき、

見積の項目一つに対して、仕入れ、外注の項目一つを照らし合わせます。

たとえば、取引先さんからの見積の数量と、現場に必要な数量を拾い出して比べたり、

明細の内容を電話で聞いて、確認したりすることで、しっかりしている会社だなと

思ってもらえるようになります。

CRC会のみなさんは、市販の見積ソフトを独自の運用ルールを使って、

営業時から完工時までの粗利益の管理をおこない、社員さんたちの

努力で粗利益を増やす仕組みを持っています。

おつかれさまでした。

—

地域密着の工務店、リフォーム店のみなさんが、集まり業績勉強会をおこなっています。地域に根差した独自の黒字経営を一緒にやりませんか。

ご興味のある方は、勉強会の見学を随時おこなっていますので、お気軽にお問い合わせください。

お問合せ先はこちら