一人ひとりが役割を発見し、

持って生まれた能力に気づいて、楽しく働き、楽しく生きよう

一人ひとりが役割を発見し、

持って生まれた能力に気づいて、楽しく働き、楽しく生きよう

一日あたり、いくらの売上、利益が必要ですか?

食いぶちをまかなえる粗利額と率の基準を持ちましょう

システム思考経営の仲間は、日額管理しているから、なんでもかんでも慌ててバタバタしません

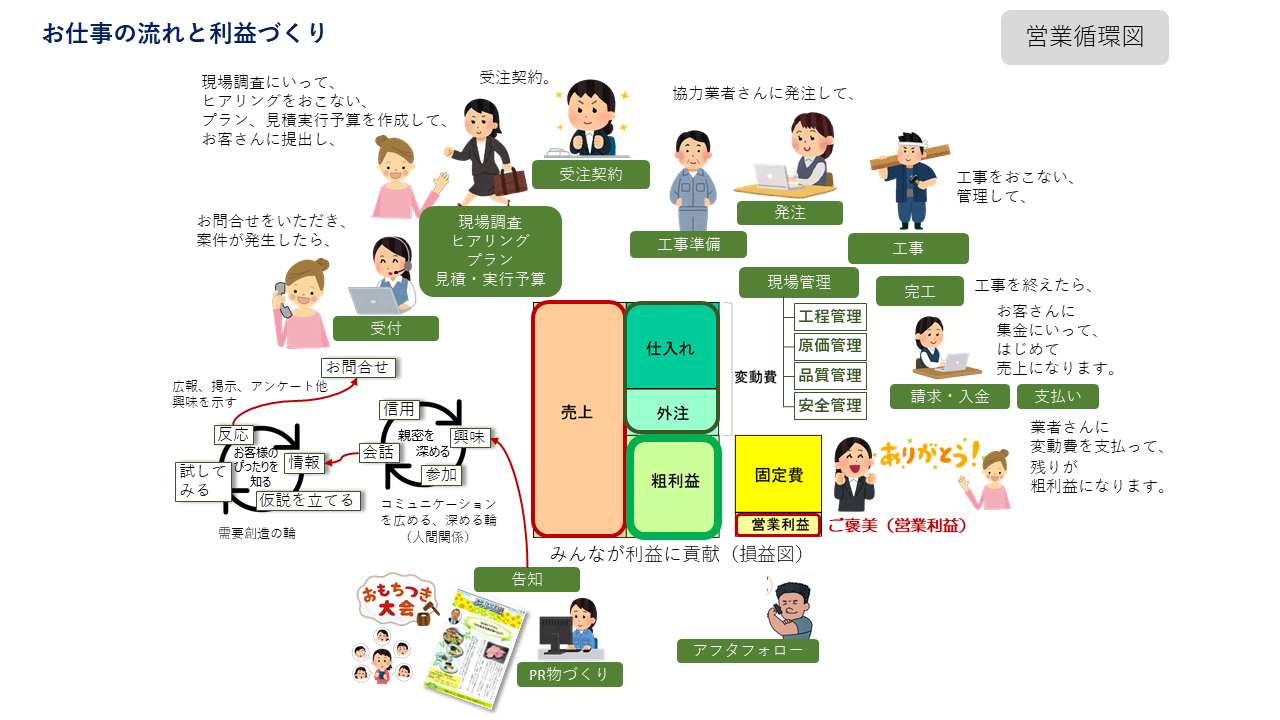

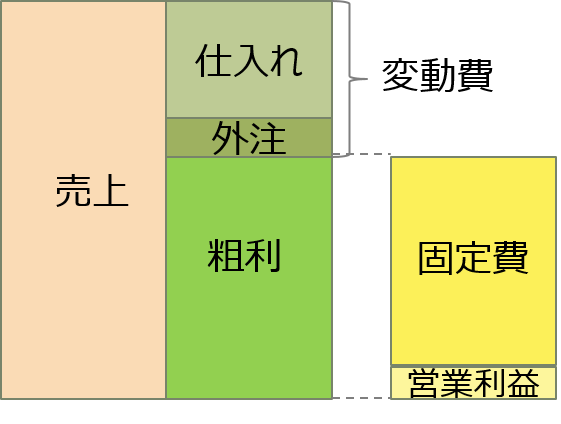

1.売上はなにで出来てる?

勘くん今月も売上、利益ダメでした(ドヨ~ン)

勘くん今月も売上、利益ダメでした(ドヨ~ン)

バタバタと忙しいんですけど・・・

先輩勘くん、売上はなにで出来ていますか?

先輩勘くん、売上はなにで出来ていますか?

勘くんえっ、売上ですか!?

先輩算数教室の損益図を思い出してください

勘くんあっ、そっか!売上は、仕入れ、外注費と粗利益で出来てます

先輩はい、売上には、変動費と粗利益が含まれていますね

勘くんよかったぁ~

先輩会社の全員で得にいくのはなんでしたか?

勘くん売上っ!じゃなくて・・・あっ、粗利益です!

先輩おやおや、あぶないところでした

粗利益はなぜ一番大事なのかおぼえてますか?

勘くんもちろんです、自分たちの食いぶち(固定費)をまかなうためです

先輩粗利益をしっかり出すには、変動費をしっかりつかんでおくことがとても大事です

勘くんはい・・・どこまでつかんでおけばいいですか?

先輩トコトンです。

勘くんは、いちいち仕入れ外注さんに見積もりを依頼してませんか?

勘くんドキッ!どうしてわかるんですか?

先輩過去のお付き合いや経験から自社で単価を持っておきましょう

勘くん出てきた見積からのせてました(汗;)

先輩売上のなかの粗利益を確保するには、もう一方の変動を把握、コントロールできるようにします

2.売上は預かりもの??

勘くん売上のなかで比率をコントロールしていくんですね

先輩売上は、お客さんからの預かりものです。

仕事が終わるまで、現金になってませんから注意してください

勘くんはい、仕入れ、外注さんに支払う分も入ってますし、ちゃんとしないといけません

先輩預かったお金をどう配分していくかが力の出しどころです

勘くんだから準備として、変動費を事前に洗い出しておくんですね

先輩はい、自分たちのできることは事前に準備シュミレーションしておきます

勘くんうちが毎月さっぱりなのは、ひょっとして準備が足りないからでしょうか?

先輩よく気づかれましたね。

勘くんはい、目標の手前、手前の小さい、細かい目標をつくって、達成していけばいいと教わったことを思い出しました

先輩はい、目標に向かうことは、その人の個性を発揮させますから、目標を細かくすれば力を出しやすくします

勘くん年間の目標数字を四半期、月単位まで落とし込んでいますが足りませんか?

先輩53週、1日単位まで落としませんか?

勘くん年間目標数字を一日まで落とし込むんですか?

先輩勘くん、年間目標数字づくりの根拠はなんでしたか?

勘くんはい、固定費(食いぶち)と粗利益率でした

先輩それを手前、手前に細かくすれば、一日になりませんか。

勘くんはい、なるほど。

一日、一日の目標にして力を出していけば年間の目標を達成するということかぁ

先輩もっと細かくすることは出来ますか?

勘くん一案件ごとの売上、粗利益に落とすこともできますね

先輩そうです!

勘くんうちの一番商品は、

平均100万円の仕事で

粗利が40%で5日ほどかかりますから、

一日あたり、

売上20万円、粗利8万円になります

先輩よくわかってますね、うれしいです。

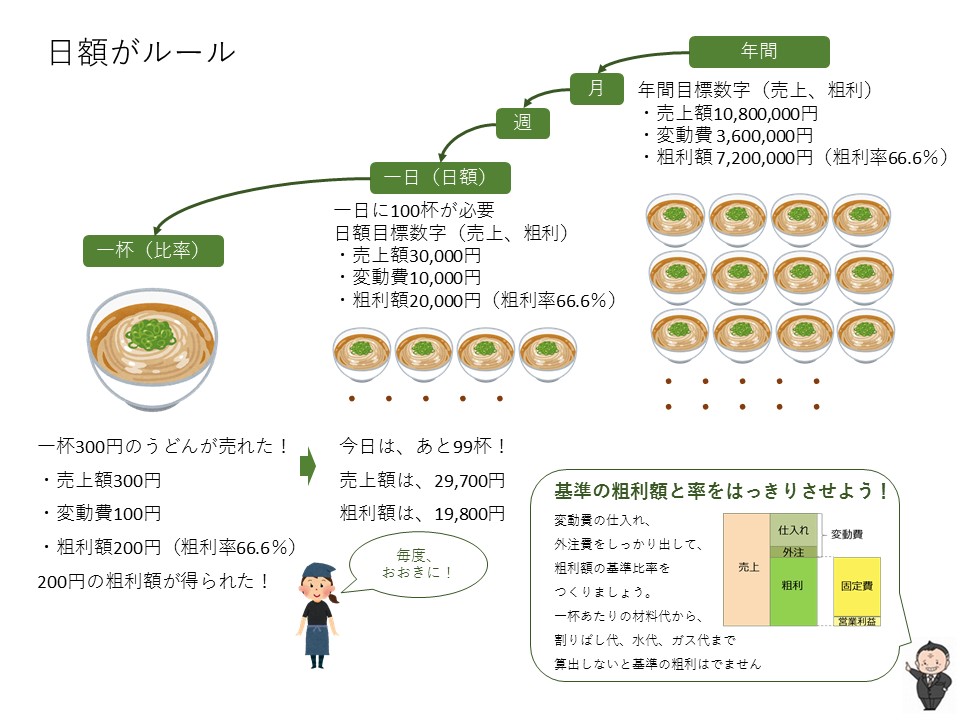

3.日額をルールにする

勘くん算数教室のおかげです

先輩一案件、一日あたりの数字がブレないようにするために

変動費の把握、コントロールがとても大事になります

勘くんわかります

先輩一日あたりの売上、粗利益を日額と言います

勘くん日額いくらの売上、粗利益額、率なのかを基準にルールにするんですね

先輩わかりすいようにうどん屋さんで見てみましょう

勘くんはい

先輩日額の売上額3万円、粗利益2万円のために

一杯300円のうどんを100杯食べてもらう

勘くん一杯300円の売上に、変動費100円、粗利額200円が含まれます

先輩はい、一杯あたりの変動費を細かく洗い出さないと粗利額200円が出ません

勘くん粗利額200円に根拠がないと、何杯のうどんが売れればいいのかわかりません

先輩開店して、一杯うどんが売れたら、

売上300円、粗利額200円になりますから

あと99杯、

売上額29,700円

粗利額19,800円

だと日額クリアです

勘くんなるほど

先輩一杯あたりの変動費を

材料代はもちろん、

割りばし代、水代、ガス代、洗剤代まで

割り戻して算出しないと

基準の粗利はでません

勘くん頭がさがります

先輩日額、週、月額の目標数字がありますから、

無茶な販促や、営業活動をしなくてすみます

勘くん粗利の過不足がわかっているから、

何を選んで、何を捨てるか、

根拠のない動きをしなくていいんですね

先輩分相応の働きかけは成果がでます

勘くんやたら不安ばかりで売上を追っかけることがなくなりそう

先輩バタバタして変なことにならないようにしましょう

まとめ

・仕入れ外注費をしっかりつかんで粗利をつくる

・食いぶちをまかなう粗利の基準をつくる

・年間目標数字を日額(一日あたり)に落とし込む

・目標の手前、手前で細かくして達成していく

・日額の基準があれば分相応の働きで成果につながる