一人ひとりが役割を発見し、

持って生まれた能力に気づいて、楽しく働き、楽しく生きよう

一人ひとりが役割を発見し、

持って生まれた能力に気づいて、楽しく働き、楽しく生きよう

目次

システム(Access)を、現場で日々活用していただいているみなさま、ありがとうございます。Access共有会の内容を書き起こさせていただきましたので、各社さま振り返りにご活用ください。

※Access共有会(建設)は、CRC(クリエイティブリフォームサークル)の協力の元開発させていただいた工事管理システムを活用いただいている会社さまで、毎月1回zoomで集まって、社内の活用方法や工夫、独自の管理方法、などを共有しています。また、この場でちえじんからも、操作方法をはじめ、データベースの活用方法についてもお伝えさせていただいています。

今回参加者さま:D工務店 T己さん、W工務店 W尾K奈さん、I工房 I江さん、ちえじん 計6名

顧客データを整理していると、重複しているお客さんが数件あった。一つにまとめる方法を知りたい。

A. 重複している顧客番号を一つにまとめる方法は、以下の手順です

①重複している顧客番号を確認、メモ

例えば、以下のような顧客データを見つけた場合

・顧客番号:1 顧客名:山田花子

・顧客番号:55 顧客名:山田花子

→重複しているので、顧客番号1 山田花子 に統一したい

②履歴工事フォームにて、それぞれの顧客番号に紐づく工事番号を確認、メモ

履歴工事フォームで 顧客検索 > 顧客番号Wクリック で、顧客番号の履歴工事が一覧で表示

例)

・顧客番号1 の履歴工事一覧 → 5件の工事番号が表示

・顧客番号55 の履歴工事一覧 → 3件の工事番号が表示

③顧客番号55の工事(3件)の契約伝票フォームを開く

④契約伝票フォームにて、顧客番号を 55 → 1 に変更(3件とも変更)

→変更完了後、履歴工事フォームで、顧客番号1 で検索すると、履歴工事一覧に8件の工事番号が表示

⑤顧客番号55 のフィールドにデータがあるものを確認、メモ(住所、携帯番号・・・)

⑥上記でメモしたものを、顧客番号1のフィールドに参照

⑧顧客番号1 にすべて情報をまとめられたことを確認後

マスタ管理フォーム > 顧客 クリックで、顧客テーブルの一覧表示

⑨顧客番号55 のレコードを削除

Access共有会終了後、確認したら、受け皿になるエクセル先行管理表のシステムでクリアになる範囲を超えたところにデータが残っていた(一時、保留案件が多かったため)。エクセルのデータを消しました。

①関係するフィールド

工事番号、完工☑(yes)、完工予定日、請求金額、完工原価or確定原価確定☑yes 、OBor新規

②データの精査方法(経営指標昨対6表)

エクセルフォームで 年・月 を選択(確認したいデータの年月)

>左側のナビゲーションウィンドウから、「クエリ」を選択

>経営指標昨対5クエリをWクリック

>経営指標昨対6表に表示されているデータの一覧が表示

>年 の右横の▼をクリックして、年度を抽出

③ エクセルで計算するところ(計算式・関数が入っている所)

赤色部分:データが反映するところ 青色部分:データを基に計算式で表示

一番下は各項目のOB/新規様の比率(割合)

④ おかしいとき“あるある”

・原価がおかしい

→原価が、完工原価 or 確定原価のどちらから引っ張ってきているのかを確認

原価のところは、完工原価を引っ張ってくるのか、確定原価を引っ張ってくるのか、その違いは、確定☑入っているかどうかになります。確定☑場合は、確定原価が反映します。

・あきらかに粗利率が高すぎる

粗利率が異常に高い場合は、確定原価に☑が入っているが、確定原価に金額が入っていない場合などが考えられます。確定原価が0の場合は、まだ業者さんからの請求書が入力がされていないということになります。

⑤完工に☑を入れるタイミング

→完工☑のデータが、経営指標昨対6表に表示されます。業者さんから届く請求書を入力を終えていない場合は、正確な完工した原価のデータは出てきませんので注意してください。

・お客さんに請求書を出すタイミング(T己さん)

・業者さんからの請求書が届いて、この工事の原価が確定した段階(W尾K奈さん)

・完工☑は工事が終わった段階で、業者さんへのお支払いが完了していない段階でも☑いれます。見積請求システムをこれから使うので、確定☑はまだ触っていませんが、今は完工原価のところに業者さんからの原価を控えてから入力しています。(I江さん)

OB様新規様の 年度別の粗利率を見ています。(T己さん)

業者さんからの請求額が入っていないかどうか。(W尾K奈さん)

確定なのに粗利が昨年に対して上がっているか下がっているか?件数が少ないのに上がっているのはなぜか。(I江さん)

経営指標昨対4表の契約時粗利と経営指標昨対6表の完工時粗利の差額を見ていただき、契約時粗利よりも、完工時粗利が増えていたら変動費が削減されていることになり、工務さんの成果がわかります。(ちえじん)

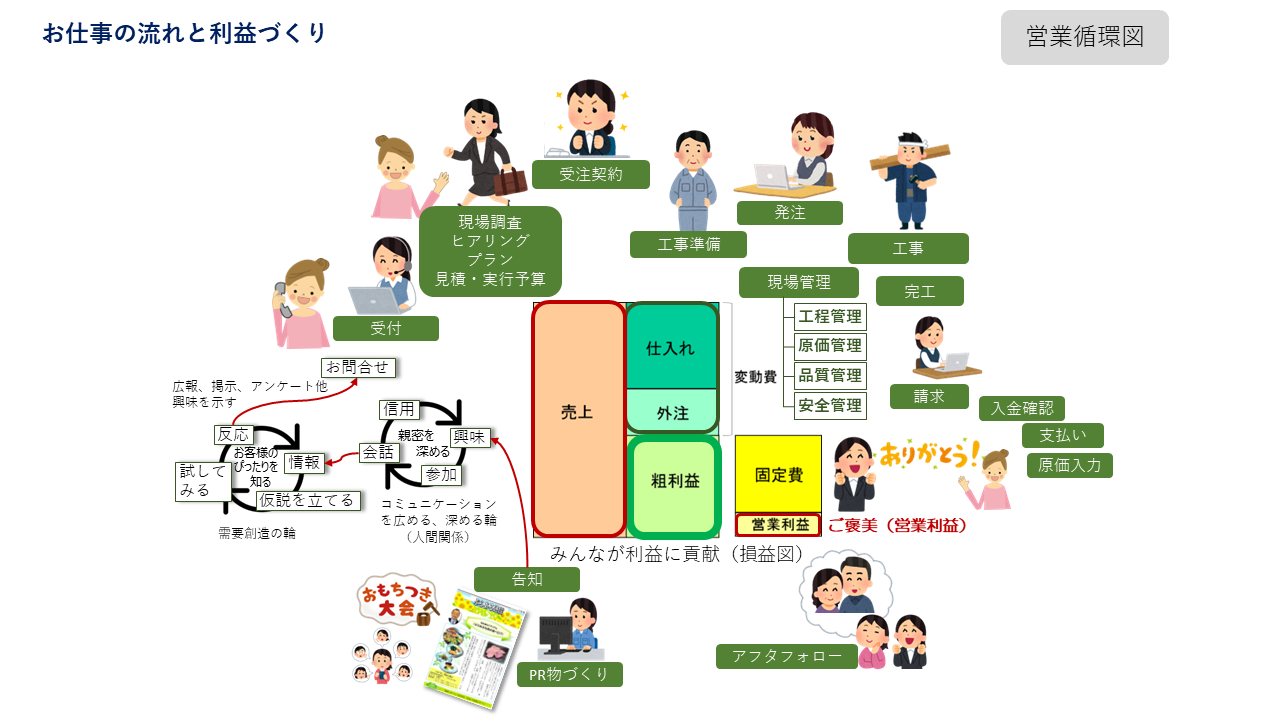

Access共有会で、経営指標昨対のデータ検証方法をやっていますが、経営指標昨対の数字は、お仕事の流れと利益づくり(営業循環図)のそれぞれ段階ごとの数字が表れています。経営指標昨対の表と、お仕事の流れを見ながら、利益づくりについてみていきましょう。

売上は、何のためにある? → 売上は粗利益をまかなうため

粗利益は何のためにある? → 粗利益は固定費をまかなうため

粗利益が大事、会社の利益の源泉

固定費は何のためにある? → 固定費は売上を作るため。

ここがみそ!!

固定費を使って、売上を作っています。固定費がなければ、売上はつくれません。固定費の多くを占めるのが人件費になります。だから、そこに働くメンバー、一人ひとりをリスペクトし、個性、強みを発揮してもらい、能力を高め、人間性を上げることが、メンバーらしい売上をつくることになります。

仕入れ外注さんは、信頼できる大工さん、仕入さんであることが大事。ここがとんでもないと変動費が膨らんで粗利が減ってしまいます。

損益図のまわりに、お仕事の流れがあり、一つ一つの作業をつなぎながら進んでいきますが、それぞれが数字となり、損益図に反映していきます。そのなかで、どのように営業利益をつくるのか。それは、日々のお仕事の流れが影響しています。

営業循環図の左側を見ていきましょう。地域密着の工務店さんは、OBさんへのアフターフォローから始まります。PR作りから、告知へ進み、親密を深め、お客様のピッタリを知っていきます。

Q.経営指標昨対1表(月別 案件発生源別)は、どの段階の数字?

A.営業循環図の「受付段階」(W尾K奈さん)

Q.じゃぁ、1表を理想の数字にするためにはどこに働きかければいい?

A.告知・親密を深めるを確認する(W尾K奈さん)

A.OBさんの整理、顧客ランクを見直して寄り添っていく(T己さん)

A.新しいOBさま(ランクK)の方を見極めて顧客ランクA,B,Cへ入れていき、ランク別のアプローチをおこない、親密度を深める(I江さん)

A.お客さんのピッタリを知る(T己さん)

経営指標昨対1表(月別案件発生源別)の数字を変えるには、それまでの段階に着目してアクションをおこなう(ちえじん)

Q.経営指標昨対2表(月別 全体・OB様・新規様 受注率)はどの段階の数字?

A.営業循環図の「受注・契約」(T己さん)

Q.じゃぁ、2表を理想の数字にするためにはどこに働きかければいい?

A.進行中・失注を少なくする(I江さん)

A.受付案件が発生したらお客様にスピーディーに対応すること(I江さん)

A.お客様が本当にしたいと思っているプランをご提案する(I江さん)

A.日にちを決めていつまでにというお約束を守る(I江さん)

A.お客さんの暮らしに合わせたプランニング(W尾K奈さん)

A.お客様をお待たせしない、期日までに見積をもっていく(T己さん)

A.お客様に信用していくようにやりたいことを叶える(T己さん)

みなさんが、この一ヶ月で、自社の営業循環図のなかで、「ここがバタバタしていたなぁ~」とか「ここの段階が停滞しているなぁ~」とか気になるところを共有して、その段階は、どんな数字に表れるのかをみんなで見つけませんか。みなさんが入力してくれているAccessの数字と営業循環図の各段階は、リンクしているので、そのつながりを見ていけば、利益づくりの改善や、新たな価値の創造に気づくように思っています。動いた結果を数字を見て振り返る → 気づく(教訓を引き出す) → 実践したくなる! (ちえじん)

次回から、Access共有会の開催までに、この一ヶ月で”うちの気になるところ”を営業循環図の段階の名前をアップしてください。そのときに、この数字が関係しているのかもしれないなぁというのも合わせてアップお願いします!(ちえじん)

それわかります、以前、受付から見積を出すまでの平均日数を出してもらって、短縮出来たらモチベーションが上がったことがありました(T己さん)